家庭用ゲーム興亡記(2)‐FFとドラクエが彩る国内・海外の攻防|世界でエンタメ三昧【第74回】

世界最大級の日本ゲーム市場は20年で1割規模に

前回は家庭用ゲームにおける1980〜90年代の興亡の歴史を描きましたが、ゲーム業界の本当のポテンシャルが見えてくるのはじつは21世紀に入ってからの話。2000年以降になるとXboxとともにEA、Activision、Take-twoといった欧米のゲーム会社が台頭しはじめ、世界市場の大半が日本という時代から、10年で三分の一程度まで存在感を失うという歴史に直面します。図1でみると「海外コンソール市場」が日本の総市場1兆円の半分に満たなかった2000年までと、日本の2倍規模まで大きく成長した2010年で大きく様変わりしている状況が分かります(ちなみに2010年代に急激に成長したモバイルゲーム市場もまた、2015年までは世界の三分の一だった日本市場が、2018年には世界6兆円の2割未満にまで小さくなってしまいました)。今や任天堂もソニーも海外比率8割といった状況ではありますが、母国マーケットである日本のコンソール市場は、世界3兆円の1割未満にまで萎んでしまっています。

こうしてみると、あっという間の凋落です。任天堂とセガとソニー。1980〜90年代にあれだけ栄華を誇った日本市場は、なぜ2000年から大きく失速し、欧米・中韓といった諸外国に引けをとるようになってしまったのでしょうか。これは様々な議論がありますが、わかりやすいものをまとめてみると、「競争条件がより大規模で集団戦になってきた(PS2以降、開発費が3倍に跳ね上がり100人規模で10億円かけた開発が出てきた)」なかで、「産業間ノウハウのクローズ性(各社独自のエンジンをすり合わせて開発し、欧米のような共通エンジン・ノウハウ共有の産学連携・カンファレンス文化がなかった)」「他産業との連携の薄さ(テレビ・映画・大学など近接業界との接点の少なさ)」「デザイナーの発言力が強く、エンジニアの軽視(技術者中心とした開発が行われなかった)」といったことが日本企業が足を止める結果となったと言われています。

ここで注目したいのは「日本は負けはじめている」という議論が出るまでの時間です。市場はすでに90年代後半から減少傾向、PS2などの勢いはあり、Wiiも活況を呈してはいましたが、実は「日本市場」としての市場規模はずっと停滞していたのです。そうした中で前述のような「もはや日本は(ゲーム市場の)リーダーではない」議論が出てきたのは2008〜09年、明確になるのは2011〜12年と、実は下り坂に入って10年は経過したころにようやく起こり始めているのです。焦りからか2000年代に多くの日本ゲームメーカーが海外展開に積極化し、多くの失敗事例を踏み終わった後になってから、という時間軸でもあります。「もはや日本は(モバイルゲームで)中国に負けている」議論も、実はモバイル業界においてすでに2017〜18年には濃厚になっていますが、一般的に語られるようになるのはこれからでは…という感じもしています。

ドラクエに勝ったことがないFF、海外で取り返す

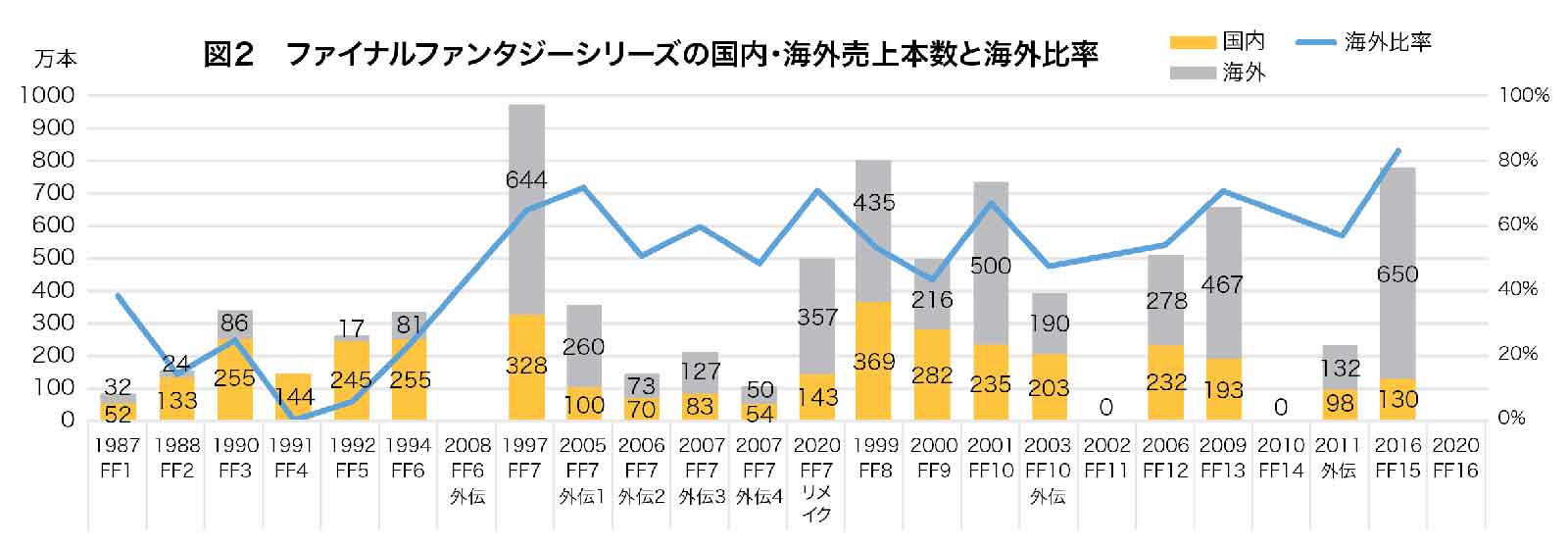

図2はゲーム業界をけん引してきたスクウェア・エニックス社のFF(ファイナルファンタジー)シリーズの過去作品の国内・海外売上本数です。90年代に50万本(FF1)から400万本(FF6)まで上がり続け、シリーズ最大のヒット作となったのが、スーパーファミコンからプレイステーションに乗り換えたFF7の1000万本です。この作品がエポックメイキングなのは、海外比率をそれまでの2〜3割ではなく、突然7割まで持ち上げたことでしょう。

FF7以降は海外においてもそのブランドを強く刻み、FF8以降はずっと海外のほうが売上本数も高い状態にあります(ちなみにヒット作にはツキモノの外伝シリーズ化もFF7は驚異的。「アドベンチャーチルドレン(外伝1、2005)」を皮切りに「ケルベロス(外伝2、2006)」「クライシスコア(外伝3、2007)」「レヴァナント・ウィング(外伝4、2007)」そして2020年のリメイクに至るまで、何度も何度も出しなおされ、いずれも最低100万本を超えるヒットとなっています)。

FF7は何が革命的だったのか。当時PS版にして初めての3DポリゴンでのRPG、その圧倒的なグラフィックは当時のゲーム業界における旋風を巻き起こしました。対するドラクエ(DQ)は図3のようにほとんどが国内売上(FF7同様、DQ4は「トルネコ」シリーズで外伝化、DQ6は「モンスターズ」「モンスターズジョーカー」で3本ずつ外伝化。フランチャイズ戦略の極みを見せてくれています)。

なぜドラクエは海外で売れないのか。「絵・ゲーム性が子供っぽい」「プラットフォームの乗り換え戦略に失敗した」など色々言われていますが、個人的には一番大きなポイントとして「海外に持っていくための情熱の違い」が一番大きかったのではないか、と思います。発売年を見てみれば一目瞭然なのですが、エニックスが推進するドラクエはDQ1(日本1986/海外1989)、DQ2(1987/1990)、DQ3(1988/1992)、DQ4(1990/1992)と、3〜4年経ってからようやく海外版が出るような状況が続いていました。対するスクウェアのFFは、初期こそFF1(1987/1990)、FF2〜3(海外発売なし)と似たような状況でしたが、FF4(1991/1991)、FF5(1992/1992)、FF6(1994/1994)とそれ以降はほとんど半年以内のタイムラグで英語版をローカライズして出し続けていました。この90年代前半のスクウェアとエニックスの海外に対する感度の違いが、実際にFF7という巨石を動かすためのパイプラインを築き上げていたといってもよいでしょう。

またもう一つ大きな要素としてはFFが国内でドラクエに勝ったことがない、という事実も大きいのではないかと思います。FF1〜4は常に完敗でDQの半分以下、FF5の245万本で初めてDQ5の280万本のお尻に近づいたものの、FF7の国内328万本はDQ7の406万本には勝てず、FF8の369万本はなんとDQ8の370万本に僅差敗退。もうナンバリングのリリース年が異なりすぎて比較が意味をなさなくなってきたあたりで、FF11もDQ10もオンライン化で比較がしにくいゲーム環境になってしまっています。常に国内RPG2番手で、他に収益源を求めなければいけなかったスクウェアは、外注ベースのエニックス以上に職人として海外化のこだわりもあったでしょうし、「負けていたから」こそ、海外という当時は劣位にあった市場に果敢に挑戦する動機づけがあったのではないかと思います。

「次の市場」で勝ち続けるために

図1の市場規模で見るように、ゲーム業界の主戦場は市場規模としては完全にモバイルゲーム・オンラインゲームに移っています。それと同時に、家庭用ゲームも量販店でパッケージで買うよりもアマゾンECで、ECで買うよりもダウンロードで、とよりネットワーク志向に変わっており、それによって家庭用ゲーム市場全体も再復興してきていることは確かです。

価格とソフトの質で世界市場を席捲した任天堂、大人向けのクールなビジュアルで新市場を開拓したセガ、玩具からレコードのようにフレキシブルな流通改革を行い、オープンなプラットフォームづくりで市場を何倍にも成長させたソニー。そうした日本企業の活躍の上に、マイクロソフトや欧米ゲーム会社は映画のようなリッチなゲームを00年代に開拓し、集団芸術として産業ブランドを築き上げた。10年代は再びモバイルゲームで群雄割拠の時代がくると多くの新興企業が参入し、15年以降には結局大手のキャラクターブランドをもった資本力の勝負となり、徐々にさらなる資本力をもつ中国企業の台頭を待っている、というところがこの50年をかけたゲーム業界全体の興亡史と言えるでしょう。

では日本企業の勝ち筋は?市場としての日本に拘り過ぎると縮小最適になることは明らかで、かつてのFFのように、今のK-POPのように、頼りきれないホームマーケットに頼らず「外の市場」「次の市場」を切り開く努力なしには2020年代のゲーム業界で生き残ることは難しいでしょう。ファミリーコンピューターにせよ、ガラケーにせよ、日本人の強みは「産業黎明期のクリエイティブに制限があるなかで重箱弁当のように精緻に作りこまれたものを仕上げる力」でした。それは80~95年の家庭用ゲーム、05年~15年のモバイルゲームでは生かすことができたものの、まさに今は反転期によって強みが「囚われ」として呪いのように日本企業を拘束するものにもなっています。ただこうした危機は初めてのものではありません。すでに過去多くのゲーム企業がチェンジマネジメントをしてきたように、今のゲーム会社にも十分な道筋がある、と確信をもって言えます。まずは、私自身もその一つの道筋を作らないと…と気を引き締めております。