初めての人にも分かりやすい カナダの住宅ローン講座 第4回

本文=内藤洋子(Scotiabank 住宅ローン担当マネージャー)

第4回 「金利とTerm(契約期間)について2」

カナダにおける住宅ローンにはどんなオプションがあるのか、今回は気になる金利の動向、契約期間の選びかたについてお話していきます。

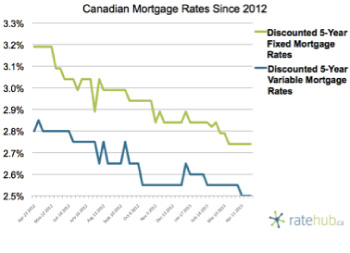

最近のカナダの金利は前にもお話したように歴史的に低金利だといわれています。では実際に金利がどのように動向してきたかということを下のグラフでご覧ください。

このように2009年の金融危機以降金利は低い状態が続いています。この状態がどれくらい続くかははっきり断言することはできませんが少なくとも今年から来年にかけて大きな上昇は見られないだろうと予想されています。

ですから今の段階で住宅購入をお考えになる方は多いと思います。金利が低ければ月返済額が少なくすみますから、その分前号でお話した繰あげ返済に充てることによって返済期間短縮が可能になるわけです。

金利には固定金利と変動金利があります。どのような違いがあるのでしょうか?固定金利とは契約期間中金利の変動がありませんので家計を立てやすくなります。変動金利はプライムレートに基づいて変動しますので、プライムが下がれば金利も下がり、上がれば金利も上昇します。生活設計は立てづらくなりますが歴史的にはカナダにおいては変動レートが固定金利より低い場合が多く、利息負担が軽減される場合が多いのが現状です。

それ以外の違いといえば変動金利では、契約期間内に解約すると違約金は3ヶ月の利子と決まっていますが、固定金利の場合はそれよりも多額の違約金がかかることがあります。ですから契約期間内に解約、全額返済、売却の予定があるかたは変動金利にするケースが多いです。

そして、変動金利は契約期間中いつでも違約金なしで固定金利に変換することができますので、フレキシブルさでいえば断然変動金利ですね。いずれにせよ、低金利のうちに繰り上げ返済で元金を減らしておくことが、長期ローンである住宅ローンをやりくりするにあたって一番大事なことだと思います。

カナダの不動産価格はまだ上昇するといわれていますがモーゲージは低金利を保っています。不動産購入をお考えの方は、ぜひご自分の生活プランにあった金利、契約内容、返済方法をお考えください。

さて、次号では実際のモーゲージ審査の流れをお話しするとともに、注意点などにも触れていきたいと思います。