世界でエンタメ三昧 #34 ~音楽業界のライブシフトについて~

先日、シンガポールでセカイノオワリのシンガポール初ライブがあり、行ってきました!マレー系、中華系の家族連れが多く集い、ローカルでもこれだけファンがいるのかと驚きました。主催しているアミューズ社はサザンオールスターズ、福山雅治やPerfumeなどをマネジメントする芸能事務所でもあり、ライブ事業で破竹の勢いで成長している音楽プロダクションでもあります(年間約400億売上の6割強がライブ)。同様に近年は吉本興業やエイベックス(年間約1600億の4割近くがライブ)などもこうしたライブシフトの動きを見せています。

配信とライブに殺到する音楽市場

それもそのはず、日本の、いや世界の音楽市場自体が困窮を極める現状。CDなどの「世界パッケージ音楽市場」は98年ごろをピークになんとこの15年程度で7割減。むしろ同様に衰退しながらも「減り幅の少ない」5割減の日本が、結果的に世界市場の1/3以上を占めて世界一の市場となっています(またその中身がAKB、嵐といった音楽以外の付加価値が強いヒット作によるものであることも色々な音楽文化への憂いとともに語られていますが、、、)。欧米ではすでにSpotifyなどの配信音楽への転換が早く、2014年にはパッケージを抜きました。

そしてもう一つの変化が、上記の例にもあるようにライブです。基本的にコンテンツ産業は全体的には非成長産業ながら、スマホ普及・デジタル化とは縁のない真逆の動きでもあるアナログの「ライブ市場」が、2000年代後半、特に2010年以降に急成長している領域なのです。それがゆえに音楽産業自体が厳しいはずのアミューズも2016年に過去最高収益を記録するような逆転現象がおこっています。Artist自身の収入も、例えば年間100億円以上を稼ぎ出すマドンナやセリーヌ・ディオンといった大物歌手も、近年ではアルバム収入は2割にも満たず、大半がライブによって稼ぎ出しています。産業も会社もクリエイターも、音楽産業がこの10年で最もスピーディにこうした構造転換を果たしています。

ネットにより崩壊した旧時代ビジネス、苦難多き新時代ビジネス

そもそもコンテンツ業界とは無形の体験価値を売る商売であり、価格なんてあってないようなもの。ある程度「ビジネス構造」によって業界を守り育てていく風潮がありました。出版でいえば出版社を通さないものは書店に並べることすら難しく、また書店も再販制度によって守られ、価格は固定で値引きなし。新聞社も地域別に販売代理店が区分けされており、販売価格もある程度一定。TVも地上波は大手6社で電波ごと分配されており、新規参入を阻害しています。これらは「競争をある程度おさえ、価格を固定し、安定したコンテンツへの投資を保つ」という意味では必要な構造でした。

ところが21世紀の幕開けは、50年かけて構築されてきたコンテンツ業界の仕組みにとって悪夢のはじまりでもありました。1999年ナップスターというファイル共有ソフトの存在が象徴していたように、音楽や映像といったコンテンツ業界は「無料コピーされた瞬間、いままでお金を払っていたのがバカバカしくなる」という顧客の心理的価値を著しく棄損する事態に陥ります。この恐怖があるからこそ新聞はニュースソースをネットに無料配信することに臆病だったり、TVの放送コンテンツはYouTubeで流せず、出版もまた言うに及ばず「Close戦略によってネットの浸食から守る」方向に働いています。

人がたくさん集まればいいってもんじゃないんです。3億人ユーザーがいるTwitterはこの5年で200倍以上の成長をしながら一度も黒字になったことはありません。1億人のアクティブユーザーをもつSpotifyも同様、ずっと赤字。毎日100万人が使っているUberも同様。不思議ですよね。基本的にコンテンツ産業は1つのものをたくさんにばらまくモデル。ネットの拡散力があれば、ユーザーが多ければ多いほど利益が出るものではないの?、と。結局コンテンツ調達にお金をかけすぎ、ユーザー集客にお金をかけすぎ、ネットのため価格競争力を狙いすぎたあまり、利益を稼ぐという意味では広告枠を「寡占」しているGoogle、Facebookや、超高価格帯のプレミアム販売のAppleなど成功事例はそれほど多くないんです。

定額サブスクリプションが必ずしも救世主ではないことも、Amazon Unlimitedが開始後「一部の特異なヘビーユーザーの過剰利用」により全体のビジネスモデルが崩れた、みたいな事例からも明らかです。たとえばRarejobのように定額でも1日30分など上限があれば別ですが、取り放題無料の完全ビュッフェスタイルは一人の悪食大漢によって全体のエコシステムが崩されます。

コンテンツの「ライブ性」ポテンシャル

ネットに対して脆弱なコンテンツ業界。これを守るにはネットに代替されない価値に特化する必要があります。ネットはデジタル(=バーチャル)、ロングテールによる個別化(個々の細かな好みにあわせて様々な趣味を安価かつ最速で満たす)、Open化と共有化によるブランド流用(コピー可能シェア可能)。それに対して対抗軸となる21世紀型コンテンツビジネスはアナログ(=リアルな場所・人)、ショートヘッドによる集団化(大人数の集団趣味を感じさせ、関係性のなかで消費させる)、Close化と専有化によるブランド構築(著作権によるプロテクト、VIP等の特権化したサービス)。要は「ネットは流してコピーして広めるもの」であり、「対抗ビジネスは流す・コピーするがしにくい専有して楽しめるもの」であるということ。その両輪のよいところを生かせる展開を、コンテンツと名前のつく無形ビジネスはすべからく模索しなければいけない時代に入りました。

音楽業界にとってライブが頼みの綱となっているのは、「ライブ(直接行って会える、イベント参加権)」「顧客ニーズごとのプレミアム課金(VIP料金、ダイナミックプライシング)」「一回性・限定性の高い商品(グッズ・写真)」といったことが、一つ一つの会場ごとに展開できるからです。いままで百貨店・大手スーパーのような大味のデベロッパー展開していた「パッケージ型のプロダクトアウト」から、コンビニ型で限られた商圏の消費ニーズをとりっぱぐれなく包括する「カスタマイズされたマーケットイン」へと考え方のコペルニクス的転回をする必要があるのです。

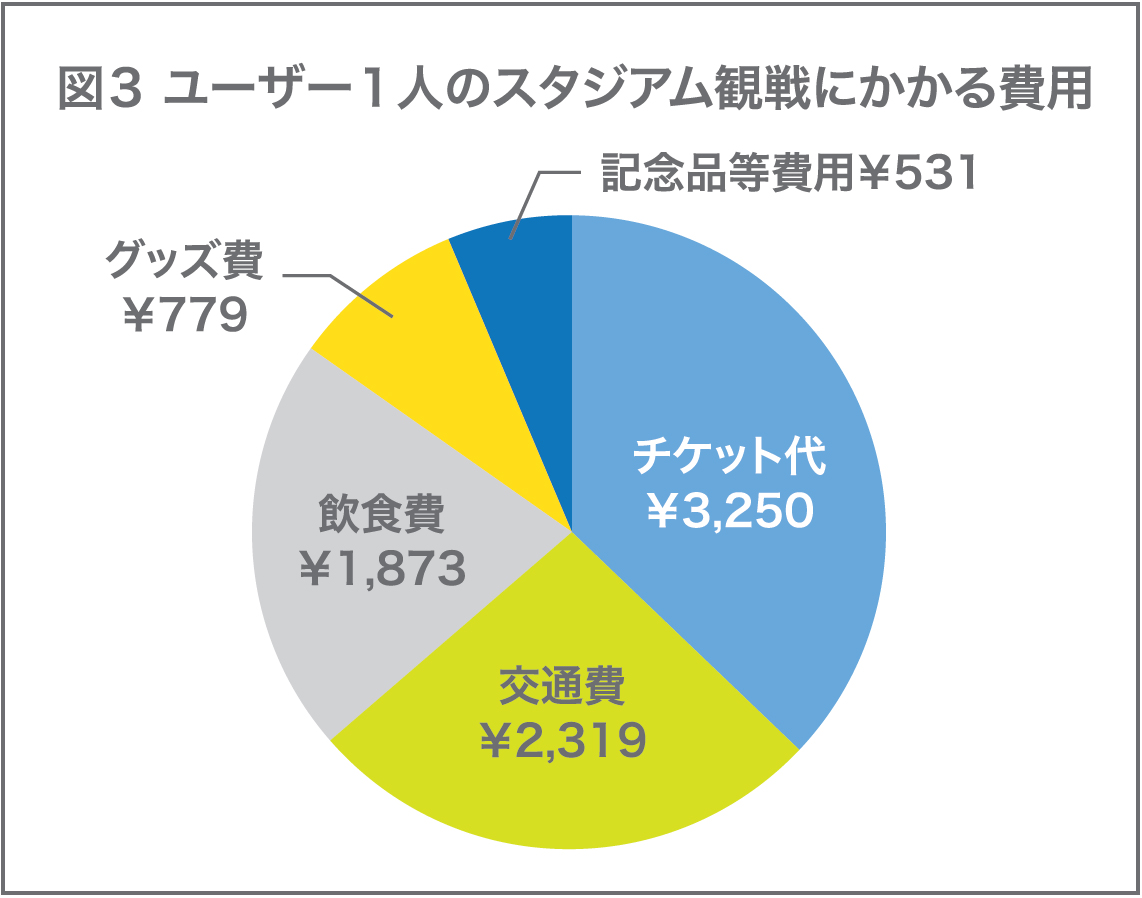

またライブという「場」は消費額も柔軟です。ライブ等観戦客が来場したときの平均消費額は図3のようになります。キャラクター・世界観に浸ると消費の欲望は「膨らみ」、むしろその適切なタイミングで商品を提示できればユーザーにとって新たな購買機会になります。コンサートだってせっかくチケット・交通費を払って行ったのだからと、記念品を買ったり友人と飲食をともにしたくなります。「人を動かして、場に集める」こと自体の付加価値はネット世界のOpen性とは対照的な形で、近年非常に大きくなっています。だからこその音楽業界のライブシフトなのです。

マクロミル「スポーツマーケティング基礎調査2016

おなじライブとはいってもゲームのアーケードセンター市場は縮小がとまっておらず、Jリーグやプロレスは別としても野球もバスケも格闘技も観戦市場は決して成長産業ではありません。まだ成功事例がきちんと分解され、共有されていない、ということもありますが、私としてはここにコンテンツ産業の金鉱がまだまだ大きく隠れているのではないか、と強く感じています。

中山 淳雄

中山 淳雄Bushiroadシンガポール法人COOとして日本コンテンツの海外展開に取り組む。リクルートスタッフィング、DeNA、コンサルを経て、直近バンダイナムコスタジオでバンクーバー、シンガポール、マレーシアで会社設立・新規事業展開に携わり、現在 に至る。東大社会学修士、McGill大学MBA修了。著書に”The Third Wave of Japanese Games”(PHP, 2015)、『ヒットの法則が変わった いいモノを作っても、なぜ売れない? 』(PHP、2013)、『ソーシャルゲームだけがなぜ儲かるのか』(PHP、2012)他。